英特尔在亚利桑那州的大赌注:首款美国制造的2纳米芯片或将助美国重回巅峰

随着半导体霸权之争日益激烈,芯片巨头英特尔揭示了基于其全新18A工艺打造的Panther Lake。

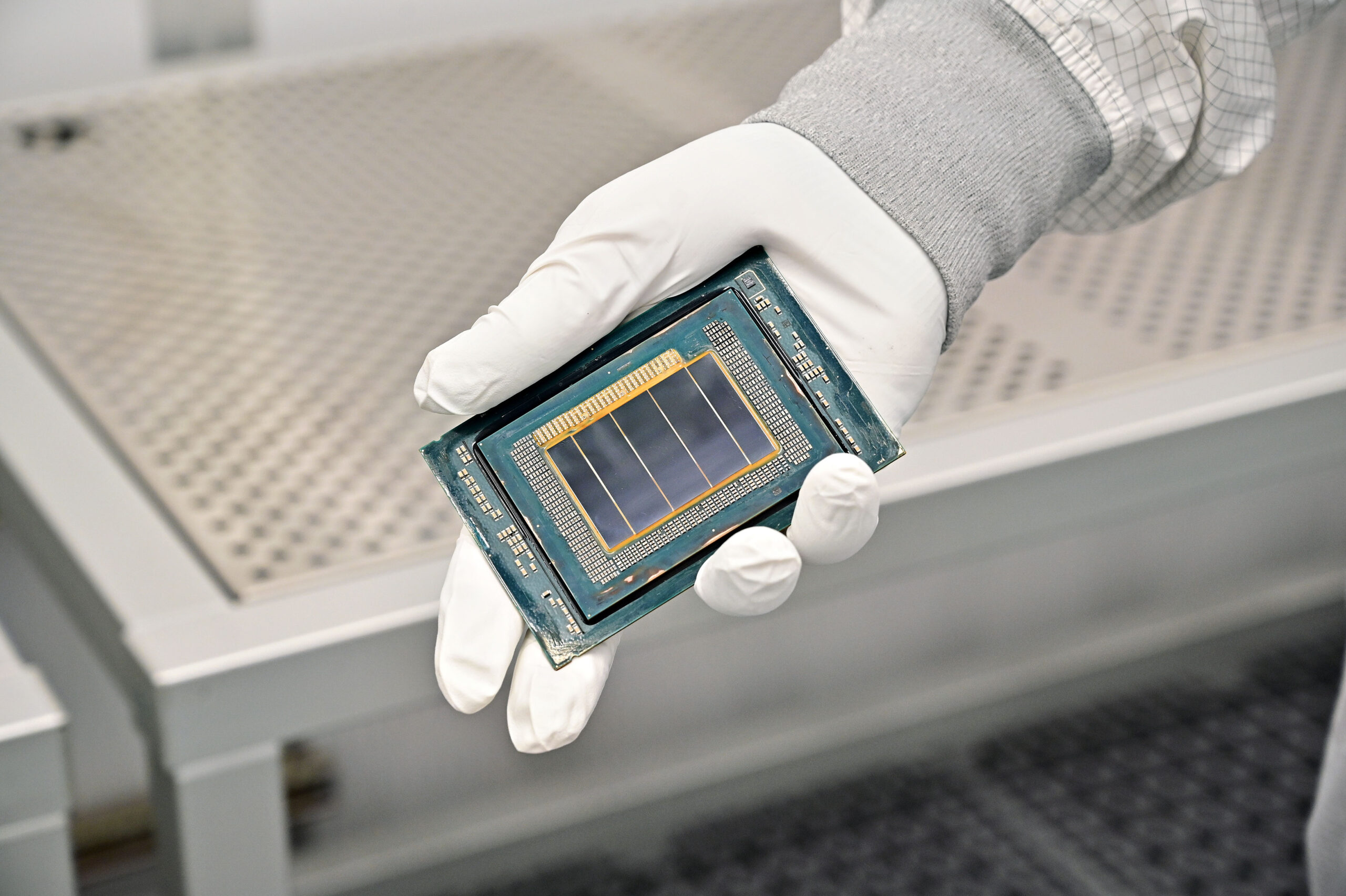

亚利桑那州钱德勒 — 英特尔刚刚在半导体大战中下了一个大胆的赌注。10月9日,该公司揭开了Panther Lake的神秘面纱,这是一款完全在美国本土设计和制造的笔记本电脑处理器。这不仅仅是一次产品发布。对英特尔而言,它是一份宣言:在多年追赶之后,该公司相信它已准备好重新夺回曾轻松拥有的技术桂冠。

Panther Lake Core Ultra 3计划于2026年1月前开始向消费设备出货,将是首款基于英特尔18A工艺节点构建的芯片。这款新硅片来自英特尔位于钱德勒的庞大工厂Fab 52,该工厂是英特尔在美国各地1000亿美元扩张项目的一部分。英特尔承诺,凭借这款芯片,将生产出迄今为止最先进的国产芯片——拥有背面供电和下一代晶体管等突破性技术。分析师表示,这些创新可能会让英特尔对台湾积体电路制造股份有限公司(台积电)取得罕见但可能是暂时的领先。

一位半导体分析师打趣道:“这是PowerPoint幻灯片变成真正的硅片的地方。如果英特尔能够搞定良率和电源效率,它确实可以再次获得工艺领导地位,至少在一段时间内。”

背面供电:英特尔的秘密武器

那么,这款芯片有何特别之处?其核心是英特尔称之为PowerVia的技术。可以把它想象成交通改道。传统芯片在晶圆顶面的同一“道路”上传输数据和电力,造成拥堵。英特尔彻底改变了模式——将电力传输转移到芯片下方。这腾出了信号空间并减少了电压损耗,理论上可以提高效率和性能。

时机可能是英特尔的王牌。台积电的竞争对手N2节点计划于2025年末量产,但不会采用背面供电技术。该升级要到其A16节点(2026年末)才会出现。如果英特尔能够兑现承诺,该公司有望在每瓦性能上领先12-18个月。

与PowerVia并行,英特尔正在推出RibbonFET,这是其十多年来的首个新晶体管设计。这种“环栅”结构减少了电流泄漏并使缩放更容易,这是从每平方毫米硅片中榨取更多性能的另一种方式。

这些进步是否真能延长电池续航时间——笔记本电脑用户最关注的指标——仍有待观察。早期生产的芯片通常会为良率牺牲时钟速度,而笔记本电脑对散热权衡的容忍度很低。

AI军备竞赛:英特尔剑指180 TOPS

性能不再仅仅是原始速度。Panther Lake旨在通过其CPU、GPU和神经网络引擎提供高达每秒180万亿次操作(TOPS)。英特尔称之为“平台TOPS”,旨在反击那些只强调NPU性能的竞争对手。为什么?因为在现实世界中,AI工作负载通常会跳转到图形处理器而非专用的AI芯片上运行。

但英特尔的道路不会一帆风顺。AMD的Ryzen AI 300已上市,提供约50 TOPS,同时高效节能。高通的Snapdragon X2 Elite预计于2026年初推出,目标是80 NPU TOPS,依靠ARM在出色电池续航方面的声誉。苹果的M4可能只达到38 NPU TOPS,但凭借苹果软硬件的紧密集成,它仍在电池续航下的持续性能方面树立了黄金标准。

一位分析师警告说:“单独的TOPS数字毫无意义。内存带宽、散热设计和软件成熟度决定了180 TOPS是真正快速还是仅仅在幻灯片上好看。”

为了最大化灵活性,英特尔押注于模块化、多芯片小片(chiplet)设计。采用18A工艺制造的计算芯片(compute die)包含CPU核心、NPU和媒体引擎,而其他芯片小片(tiles)则处理图形和I/O。这种方法有助于提高良率和降低成本,但与单片式设计相比可能会引入延迟。

1.43亿台设备:成败在此一举

赌注巨大。分析师预计,2026年将有约1.43亿台AI PC出货,约占PC市场总量的半数。这种向AI就绪设备转型的趋势,部分原因是企业在Windows 10于2025年10月终止支持前进行升级。对英特尔而言,即使市场份额小幅增长,也可能带来数十亿美元的收入。

如果Panther Lake在实际应用场景中表现出色——例如,带有即时背景虚化的视频通话、更快速的内容创作或设备端AI摘要功能——它就能乘上企业更新换代的浪潮。设备端AI不仅意味着速度;它还能降低延迟、提高隐私保护并避免持续的云服务成本。这对受监管行业和预算有限的IT部门尤其有吸引力。

亚利桑那:核心战场

英特尔的新Fab 52不仅仅是另一家工厂。它是唯一能够大规模生产尖端逻辑芯片的西方工厂,这一事实具有重要的地缘政治意义。在疫情时代的短缺以及围绕台湾日益紧张的局势之后,华盛顿已将半导体主权提升为国家安全优先事项。

钱德勒工厂计划于2025年末实现批量生产,并在年底前向客户出货,2026年初实现更广泛的供货。成功不仅会证明英特尔巨额资本支出的合理性,还会吸引外部客户使用其代工业务——这是一个它迫切希望在与台积电和三星的竞争中取得进展的领域。

反之,失败将重新引发外界的疑虑,即英特尔是否同时进行技术革新、产能扩张和业务模式重塑而导致战线过长、精力分散。

2026年展望

投资者不应只听信英特尔的营销宣传。几个明显的迹象将揭示Panther Lake是否名副其实。将性能与电池续航时间挂钩的独立评测将至关重要。戴尔、惠普和联想等品牌的设计订单远比一个炫目的展示设备重要。当然,良率和时钟速度将决定Panther Lake是成为行业标准还是又一次短暂的实验。

ARM仍是未知数。高通正在改善Windows兼容性并推动其自身的效率优势。如果基于ARM的Windows笔记本电脑在性能上达到同等水平,同时仍提供更长的电池续航时间,英特尔长达数十年的x86主导地位可能会在它最需要定价权的时候被削弱。

分析师告诫投资者将英特尔的制造里程碑与其市场前景区分开来。Fab 52证明英特尔仍能在美国本土制造尖端芯片,这本身就可以解锁新的代工收入来源。但赢得持续的PC市场份额将取决于执行力——电池续航、软件优化和良率——这些因素只有在真实设备大规模出货后才能明朗。

总结

在半导体行业,纸面上的规格与全球出货的笔记本电脑和台式机中的实际表现相比,往往意义不大。英特尔基于18A工艺的Panther Lake是其多年来夺回技术领导地位的最有力的机会。能否转化为持久的竞争优势取决于三个严酷的指标:电池续航时间、客户采纳率和生产良率。

如果英特尔能够兑现这些承诺,它将不仅仅是一个卷土重来的故事——它将成为美国芯片制造业的一个转折点。

内部投资论点

| 类别 | 总结与要点 |

|---|---|

| 总体论点 | 基于18A工艺的Panther Lake是英特尔转型的可靠信号。若能在2026年1月成功大规模发布,将是制造上的突破,并带来暂时的节点领先,但产品领导力尚未得到证实。结果是对执行力的两难考验。 |

| 新增亮点 | • **节点:**18A工艺,采用RibbonFET + PowerVia(背面供电),实现批量生产,领先台积电的A16(2026年下半年)。 • 性能:约180平台TOPS(CPU+GPU+NPU),高于约120 TOPS。 • 制造:在亚利桑那州的Fab 52实现大批量生产(HVM),符合《芯片法案》和安全供应需求。 |

| 市场背景 | • **AI PC潜在市场:**2025年市场份额约31%(约7800万-1.03亿台),到2026年增长到50%以上(约1.4亿台)。 • **催化剂:**Windows 10终止支持(2025年10月)推动企业更新换代周期。 • 制约因素:相较于原始TOPS,更注重执行到体验(电池续航、软件稳定性)。 |

| 竞争地位 (2025-26年) | • **AMD Ryzen AI 300:**约50 NPU TOPS,强大的CPU每瓦性能,现有x86威胁。 • **高通Snapdragon X2:**约80 NPU TOPS,ARM每瓦性能威胁;可能使Windows-on-ARM“足够好用”。 • **苹果M4:**每瓦性能的生态系统基准。 • 工艺优势:英特尔凭借18A工艺的批量生产拥有可靠的近期制造领先地位。 |

| 技术评估 | • PowerVia:真正优势(释放布线空间,降低IR压降,提高利用率);关键在于良率/变异性。 • **平台TOPS:**押注CPU/GPU/NPU组合是明智的,但实际成功取决于软件路由和散热。 • **芯片小片(Foveros):**提供SKU灵活性和良率收集,有助于毛利率。 |

| 财务影响 | • **收入/平均销售价格(ASP):**AI PC组合应能提升移动CPU的平均销售价格。 • **毛利率:**积极因素(定价权、芯片小片分拣、安全供应溢价)对比消极因素(第一代节点良率、晶圆厂启动成本)。 • **资本支出/运营支出:**高昂但对于18A大批量生产和英特尔代工服务(IFS)的信誉是必要的。 |

| 看涨情景(转折点) | 1. 2026年中期前18A良率具有竞争力。 2. 发布时获得顶级OEM厂商的广泛采用。 3. 相较AMD取得电池续航标准化领导地位,与ARM接近持平。 4. 独立软件供应商(ISV)证明端到端延迟优势。 5. 18A工艺的服务器芯片(Clearwater Forest)提升英特尔代工服务(IFS)的信誉。 |

| 看跌情景(风险) | • 良率/散热表现不佳 → 降级部件,失去OEM订单。 • Windows-on-ARM跨越鸿沟 → x86面临结构性压力。 • 平台TOPS未能转化为用户体验。 • 《芯片法案》观感/资金变化。 |

| 需关注的关键绩效指标 | • 18A良率/缺陷密度及分级。 • 相较于Ryzen AI 300和Snapdragon X2的独立、电池续航标准化性能评测。 • 2026年第一季度设计订单广度及企业市场占有率。 • Fab 52晶圆产出及成本吸收。 |

| 竞争记分卡 | • 工艺技术 (2025-2026年中): 英特尔占优 (18A批量生产,带背面供电)。 • CPU每瓦性能: 苹果领先;关注高通在2026年上半年表现。 • NPU TOPS: 高通领先 (原始NPU性能);英特尔押注平台。 • 生态系统: x86 (英特尔/AMD) 2025年领先;到2026年差距可能缩小。 |

| 最终裁决 | • 具有开创性?制造:是。 领先同行批量交付带背面供电的客户端产品是行业首创。产品:有前景但尚未证实。 • 处于领先地位?工艺领先:可能。产品领先:尚未 (有待第三方数据)。 |

非投资建议