硅谷390亿美元的豪赌:Figure AI巨额融资预示机器人革命的金融转折点

人形机器人初创公司在C轮融资中筹集了超过10亿美元,投资者纷纷涌入具身智能竞赛

加利福尼亚州圣何塞 — 在三年前还看似天方夜谭的融资轮中,Figure AI今日宣布已获得超过10亿美元的C轮融资,估值高达390亿美元,巩固了这家初创公司作为全球最具价值的纯人形机器人公司的地位。

这一天文数字般的估值——甚至超过了那些拥有实际营收流的成熟机器人公司——比Figure去年26亿美元的估值增长了15倍以上。由Parkway Venture Capital领投,财团成员堪称科技基础设施领域的“名人录”:NVIDIA、Brookfield Asset Management、Intel Capital、Qualcomm Ventures以及电信巨头T-Mobile Ventures等。

本轮融资凸显了风险资本配置的巨变,投资者将数十亿美元从饱和的AI软件领域转向许多人眼中的“终极前沿”:能够在物理世界中与人类协作的机器人。

硅谷梦想照进工厂

Figure创始人兼首席执行官Brett Adcock将这一里程碑视为扩展公司Helix AI平台和BotQ制造业务的关键基础设施。这笔资金将加速三项核心举措:扩大通用人形机器人的生产;构建下一代NVIDIA GPU基础设施用于训练和模拟;以及启动全面数据收集工作,重点关注人类视频和多模态感官输入。

然而,这些数字揭示了这一估值中蕴含的惊人预期。行业分析师表示,为了证明390亿美元的股权价值,Figure需要在未来三到四年内,部署大约1.5万到2.5万台活跃机器人,每台每年创造约14.4万美元的收入——假设机器人即服务(RaaS)的优质定价约为每小时30美元。

机器人即服务(RaaS)是一种商业模式,公司以订阅制服务的方式提供机器人能力、基础设施和支持。企业无需购买昂贵的机器人,只需支付经常性费用即可获取和利用自动化,从而将资本支出模式转向运营支出模式。这使得机器人技术更易于获取,并降低了用户的前期投资。

这意味着Figure必须在未来三到四年内从演示阶段过渡到工业规模部署,这一时间表将代表机器人历史上最具侵略性的扩展轨迹之一。

具身智能淘金热加速

Figure的巨额融资位于更广泛的人形机器人资本迁移浪潮之巅。Apptronik在二月获得了3.5亿美元融资,谷歌也参与其中。1X为其NEO仿人机器人筹集了1亿美元。中国机器人公司傅利叶智能完成了8亿美元的E轮融资。这种模式显而易见:风险资本正涌向那些致力于弥合人工智能数字智能与物理世界实用性之间鸿沟的公司。

人形机器人初创公司的风险资本融资近年来呈指数级增长。

| 年份 | 总融资额(美元) |

|---|---|

| 2023 | 3.8亿美元 |

| 2024 | 9.99亿美元+ |

| 2025 (年初至今) | 20亿美元+ |

推动这一投资热潮的因素有多个。基础模型的成熟使得通用机器人控制在理论上可行,超越了狭隘的、基于规则的自动化。与此同时,物流和制造业的劳动力短缺为24/7全天候自动化工人创造了真正的企业需求。发达经济体的人口老龄化只会加剧这一趋势。

具身智能(Embodied AI)是指拥有物理身体的人工智能系统,使其能够感知、与现实世界互动并从中学习。与主要在数字环境中运行的传统人工智能不同,具身智能通过物理体验和行动来发展智能,从而形成更强大、更具语境意识的理解。

地缘政治因素增加了紧迫性。中国对具身智能发展的明确国家支持创造了一种技术竞赛动态,两国都将人形机器人视为具有战略意义的关键基础设施。出口管制和供应链分叉已经成为行业考量因素。

市场动态:机遇与风险并存

NVIDIA在多家人形机器人公司股权结构中的存在,预示着其重要的平台战略。该芯片巨头的GR00T基础模型和Isaac模拟平台正成为训练机器人智能的事实上的基础设施,形成了一种共生关系:成功的机器人部署推动了GPU需求,而先进的计算能力则解锁了机器人能力。

然而,估值现状揭示了与营收现实之间惊人的差异。尽管波士顿动力公司经过数十年的发展并有实际商业部署,但其被收购的价格不到20亿美元,与Figure的纸面估值相比显得黯然失色。这种差异表明,投资者不仅在为未来的营收定价,还在为平台主导地位和数据网络效应定价。

竞争格局依然瞬息万变。特斯拉的擎天柱(Optimus)项目虽然引起了广泛关注,但在外部部署方面却鲜有可验证的进展。Agility Robotics通过与亚马逊和GXO Logistics的合作,展示了最可靠的商业付费工作证据。与此同时,中国竞争对手得益于国家支持和国内市场准入,这使得它们无论技术水平如何,都可能实现快速扩张。

投资逻辑指向基础设施布局

投资者财团的构成揭示了超越单纯财务回报的战略定位。NVIDIA的参与确保了计算基础设施的协调一致。T-Mobile等电信服务商将人形机器人视为边缘计算节点。Brookfield Asset Management等工业合作伙伴可以在其庞大的房地产投资组合中提供部署场所。

这使得Figure的定位不再是传统的机器人制造商,而是一个综合平台型企业——控制着AI技术栈、制造流程和部署基础设施。这种类似苹果的垂直整合模式,如果执行成功,可以产生可持续的竞争优势,但如果关键组件表现不佳,也会集中风险。

制造能力是摆在眼前最直接的执行挑战。扩大执行器生产、实现汽车级可靠性以及将首次通过制造良品率保持在90%以上,将决定Figure能否将资本转化为实际部署的机器人单元。BotQ制造计划面临着许多因硬件复杂性和成本控制问题而失败的机器人公司的“墓地”。

前瞻性投资影响

市场分析师指出,Figure融资成功后出现了几个新兴投资主题。首先,机器人供应链有望大幅扩张,为零部件供应商、传感器制造商和专业软件提供商创造机会。推动机器人部署的公司——从安全认证到现场服务基础设施——可能会看到需求加速增长。

其次,劳动力经济影响可能重塑多个行业。物流房地产投资信托(REITs)可能受益于为人类-机器人协作优化的设施。相反,随着自动化变得更易于获取,劳动密集型行业面临潜在的利润率压缩。

第三,国际竞争动态表明区域技术集群将出现。随着美国和中国生态系统独立发展,欧洲公司可能会发现收购机会。国防和航空航天应用,尽管在当前部署中未明确提及,但代表着具有重要战略价值的长期相邻领域。

弥合现实鸿沟

行业观察家指出,Figure估值中蕴含的巨大执行风险。从受控演示到高利用率商业部署的转型,需要解决可靠性、安全性和保险方面的挑战,这些挑战在历史上一直限制着机器人的普及。故障平均间隔时间必须达到数千小时,同时服务问题的响应时间要保持在小时以内。

监管环境仍不明朗。随着人形机器人走出工厂围栏,进入协作环境,安全标准、责任框架和保险要求将迅速发展。将合规能力产品化的公司可能会在企业销售周期中获得显著竞争优势。

客户经济性是另一个关键因素。尽管早期采用者可能会为机器人劳动力支付每小时约30美元的溢价,但长期可行性要求成本接近每小时10-15美元,以与包含福利和运营成本在内的人力工资竞争。这种压缩时间表将考验规模扩张阶段的毛利率可持续性。

Figure成功吸引到这笔史无前例的资本承诺,既反映了人工智能机器人技术真正的进步,也体现了风险投资界对具身智能代表下一个主要平台转变的认可。该公司能否将这一财务基础转化为大规模商业部署,以证明其估值的合理性,将成为整个人形机器人行业的风向标。

其利害关系超越了单个公司的业绩,延伸到关于未来工作、制造业竞争力以及日益自动化世界中的技术主权等基本问题。

内部投资论点

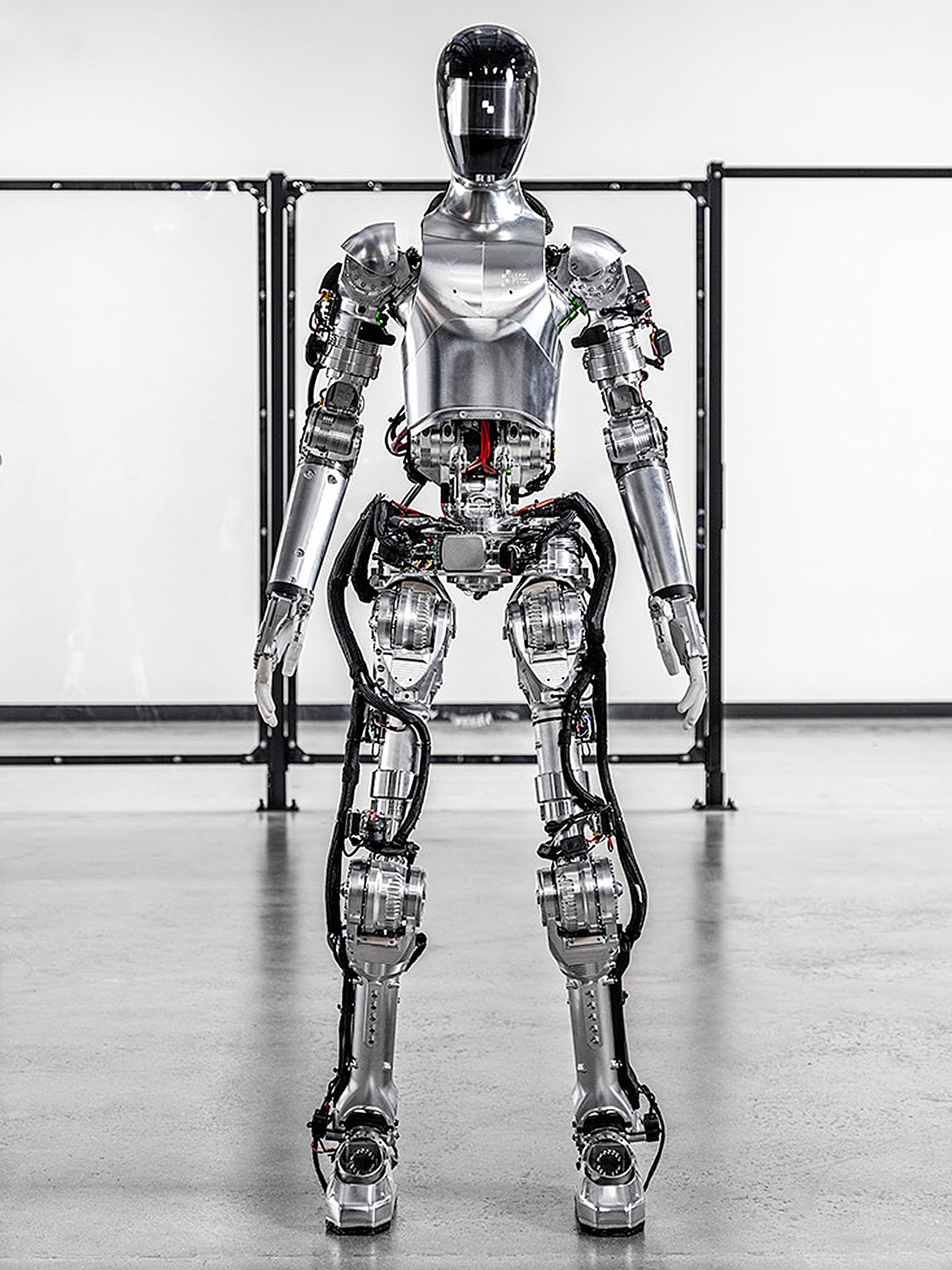

| 方面 | 分析摘要与关键数据 Figure AI's humanoid robot, Figure 01, demonstrating its capability to interact with its environment. (sanity.io) NVIDIA's CEO Jensen Huang presenting Project GR00T, a foundation model for humanoid robots, at a company event. (therobotreport.com)

硅谷390亿美元的豪赌:Figure AI巨额融资预示机器人革命的金融转折点

人形机器人初创公司在C轮融资中筹集了超过10亿美元,投资者纷纷涌入具身智能竞赛

加利福尼亚州圣何塞 — 在三年前还看似天方夜谭的融资轮中,Figure AI今日宣布已获得超过10亿美元的C轮融资,估值高达390亿美元,巩固了这家初创公司作为全球最具价值的纯人形机器人公司的地位。

这一天文数字般的估值——甚至超过了那些拥有实际营收流的成熟机器人公司——比Figure去年26亿美元的估值增长了15倍以上。由Parkway Venture Capital领投,财团成员堪称科技基础设施领域的“名人录”:NVIDIA、Brookfield Asset Management、Intel Capital、Qualcomm Ventures以及电信巨头T-Mobile Ventures等。

本轮融资凸显了风险资本配置的巨变,投资者将数十亿美元从饱和的AI软件领域转向许多人眼中的“终极前沿”:能够在物理世界中与人类协作的机器人。

硅谷梦想照进工厂

Figure创始人兼首席执行官Brett Adcock将这一里程碑视为扩展公司Helix AI平台和BotQ制造业务的关键基础设施。这笔资金将加速三项核心举措:扩大通用人形机器人的生产;构建下一代NVIDIA GPU基础设施用于训练和模拟;以及启动全面数据收集工作,重点关注人类视频和多模态感官输入。

然而,这些数字揭示了这一估值中蕴含的惊人预期。行业分析师表示,为了证明390亿美元的股权价值,Figure需要在未来三到四年内,部署大约1.5万到2.5万台活跃机器人,每台每年创造约14.4万美元的收入——假设机器人即服务(RaaS)的优质定价约为每小时30美元。

机器人即服务(RaaS)是一种商业模式,公司以订阅制服务的方式提供机器人能力、基础设施和支持。企业无需购买昂贵的机器人,只需支付经常性费用即可获取和利用自动化,从而将资本支出模式转向运营支出模式。这使得机器人技术更易于获取,并降低了用户的前期投资。

这意味着Figure必须在未来三到四年内从演示阶段过渡到工业规模部署,这一时间表将代表机器人历史上最具侵略性的扩展轨迹之一。

具身智能淘金热加速

Figure的巨额融资位于更广泛的人形机器人资本迁移浪潮之巅。Apptronik在二月获得了3.5亿美元融资,谷歌也参与其中。1X为其NEO仿人机器人筹集了1亿美元。中国机器人公司傅利叶智能完成了8亿美元的E轮融资。这种模式显而易见:风险资本正涌向那些致力于弥合人工智能数字智能与物理世界实用性之间鸿沟的公司。

人形机器人初创公司的风险资本融资近年来呈指数级增长。

| 年份 | 总融资额(美元) |

|---|---|

| 2023 | 3.8亿美元 |

| 2024 | 9.99亿美元+ |

| 2025 (年初至今) | 20亿美元+ |

推动这一投资热潮的因素有多个。基础模型的成熟使得通用机器人控制在理论上可行,超越了狭隘的、基于规则的自动化。与此同时,物流和制造业的劳动力短缺为24/7全天候自动化工人创造了真正的企业需求。发达经济体的人口老龄化只会加剧这一趋势。

具身智能(Embodied AI)是指拥有物理身体的人工智能系统,使其能够感知、与现实世界互动并从中学习。与主要在数字环境中运行的传统人工智能不同,具身智能通过物理体验和行动来发展智能,从而形成更强大、更具语境意识的理解。

地缘政治因素增加了紧迫性。中国对具身智能发展的明确国家支持创造了一种技术竞赛动态,两国都将人形机器人视为具有战略意义的关键基础设施。出口管制和供应链分叉已经成为行业考量因素。

市场动态:机遇与风险并存

NVIDIA在多家人形机器人公司股权结构中的存在,预示着其重要的平台战略。该芯片巨头的GR00T基础模型和Isaac模拟平台正成为训练机器人智能的事实上的基础设施,形成了一种共生关系:成功的机器人部署推动了GPU需求,而先进的计算能力则解锁了机器人能力。

然而,估值现状揭示了与营收现实之间惊人的差异。尽管波士顿动力公司经过数十年的发展并有实际商业部署,但其被收购的价格不到20亿美元,与Figure的纸面估值相比显得黯然失色。这种差异表明,投资者不仅在为未来的营收定价,还在为平台主导地位和数据网络效应定价。

竞争格局依然瞬息万变。特斯拉的擎天柱(Optimus)项目虽然引起了广泛关注,但在外部部署方面却鲜有可验证的进展。Agility Robotics通过与亚马逊和GXO Logistics的合作,展示了最可靠的商业付费工作证据。与此同时,中国竞争对手得益于国家支持和国内市场准入,这使得它们无论技术水平如何,都可能实现快速扩张。

投资逻辑指向基础设施布局

投资者财团的构成揭示了超越单纯财务回报的战略定位。NVIDIA的参与确保了计算基础设施的协调一致。T-Mobile等电信服务商将人形机器人视为边缘计算节点。Brookfield Asset Management等工业合作伙伴可以在其庞大的房地产投资组合中提供部署场所。

这使得Figure的定位不再是传统的机器人制造商,而是一个综合平台型企业——控制着AI技术栈、制造流程和部署基础设施。这种类似苹果的垂直整合模式,如果执行成功,可以产生可持续的竞争优势,但如果关键组件表现不佳,也会集中风险。

制造能力是摆在眼前最直接的执行挑战。扩大执行器生产、实现汽车级可靠性以及将首次通过制造良品率保持在90%以上,将决定Figure能否将资本转化为实际部署的机器人单元。BotQ制造计划面临着许多因硬件复杂性和成本控制问题而失败的机器人公司的“墓地”。

前瞻性投资影响

市场分析师指出,Figure融资成功后出现了几个新兴投资主题。首先,机器人供应链有望大幅扩张,为零部件供应商、传感器制造商和专业软件提供商创造机会。推动机器人部署的公司——从安全认证到现场服务基础设施——可能会看到需求加速增长。

其次,劳动力经济影响可能重塑多个行业。物流房地产投资信托(REITs)可能受益于为人类-机器人协作优化的设施。相反,随着自动化变得更易于获取,劳动密集型行业面临潜在的利润率压缩。

第三,国际竞争动态表明区域技术集群将出现。随着美国和中国生态系统独立发展,欧洲公司可能会发现收购机会。国防和航空航天应用,尽管在当前部署中未明确提及,但代表着具有重要战略价值的长期相邻领域。

弥合现实鸿沟

行业观察家指出,Figure估值中蕴含的巨大执行风险。从受控演示到高利用率商业部署的转型,需要解决可靠性、安全性和保险方面的挑战,这些挑战在历史上一直限制着机器人的普及。故障平均间隔时间必须达到数千小时,同时服务问题的响应时间要保持在小时以内。

监管环境仍不明朗。随着人形机器人走出工厂围栏,进入协作环境,安全标准、责任框架和保险要求将迅速发展。将合规能力产品化的公司可能会在企业销售周期中获得显著竞争优势。

客户经济性是另一个关键因素。尽管早期采用者可能会为机器人劳动力支付每小时约30美元的溢价,但长期可行性要求成本接近每小时10-15美元,以与包含福利和运营成本在内的人力工资竞争。这种压缩时间表将考验规模扩张阶段的毛利率可持续性。

Figure成功吸引到这笔史无前例的资本承诺,既反映了人工智能机器人技术真正的进步,也体现了风险投资界对具身智能代表下一个主要平台转变的认可。该公司能否将这一财务基础转化为大规模商业部署,以证明其估值的合理性,将成为整个人形机器人行业的风向标。

其利害关系超越了单个公司的业绩,延伸到关于未来工作、制造业竞争力以及日益自动化世界中的技术主权等基本问题。

内部投资论点

| 方面 | 分析摘要与关键数据 |

|---|---|

| 交易焦点 | Figure的C轮融资超10亿美元,估值390亿美元。 |

| 估值计算 | 意味着工业规模: 未来3-4年内需要1.5万-2.5万台活跃机器人。 假设: 4800小时/年 @ 30美元/小时 = 14.4万美元/机器人/年。需要22亿-33亿美元的营收(12-18倍远期市销率)才能支撑估值。 |

| 行业背景 | 趋势: 资本从纯大模型转向具身智能(Apptronik 3.5亿美元,Agility 目标4亿美元,1X 1亿美元)。NVIDIA正在培育生态系统。 异类: Figure的390亿美元估值比同行高出一个数量级,定价中包含了平台领导力、数据权益和制造能力。 |

| 转变根本原因 | 1. 可行的VLA(视觉语言行动)堆栈: GR00T类模型+模拟(如Figure的“Helix”)支持跨平台技能转移。 2. 宏观劳动力压力: 企业(亚马逊、GXO、汽车OEM)现在已将人形机器人试用纳入预算。 3. 产业政策: 中国正在补贴具身智能;美国/加拿大推动战略自动化。 |

| 看涨论点 | • 仓库/旧工厂: 人形是现有工作单元的普及秘诀。 • 数据飞轮护城河: 大规模、在野数据捕获复利效应最快。 • 芯片/计算共生: 借力NVIDIA的GR00T路线图可缩短实现能力的时间。 |

| 怀疑性风险 | • 通用自主性幻觉: 部署在多年内仍将是狭窄的任务捆绑。 • 制造良品率和MTBF(平均故障间隔时间): 扩大执行器/手部的汽车级可靠性(90%以上良品率,1000小时以上MTBF)至关重要。 • 对GPU的依赖: 毛利率与NVIDIA的定价/供应挂钩。 • 安全/保险: 一次高调的事故可能冻结市场。 |

| 创始人策略 | 1. 选择一个能容忍90-93%自主性的切入点(例如:托盘搬运)。 2. 设计整个工作单元(围栏、充电器),而不仅仅是机器人。 3. 像SaaS一样打造数据引擎(自主性比率、干预措施)。 4. 根据结果定价(约30美元/小时),而不是硬件。 5. 像汽车OEM一样规划备件和现场服务。 6. 与每个垂直领域的“设计伙伴”共同开发。 |

| 风险投资尽职调查清单 | 产品/技术: 自主性比率、辅助时间、安全审计、MTBF/MTTR(平均故障恢复时间)、虚实差距。 制造: 首次通过良品率、执行器BOM成本曲线、月生产线速度。 商业: 每机器人小时毛利率、潜在客户质量(付费试点)、责任保险条款。 |

| 对Figure的特定看法 | 优势: 财团(NVIDIA、Brookfield)提供了自上而下的渠道;垂直整合(Helix + BotQ)可驱动更快迭代和更低制造成本。 风险: 与2024年26亿美元估值相比的巨大飞跃;需要在12-18个月内实现数千台付费、高运行时间机器人的部署,否则本轮融资可能显得过早。 |

| 竞争格局 | • 特斯拉擎天柱: 雄心勃勃/公关强劲;外部验证有限。 • Agility Robotics: 付费实际工作的最佳证据(GXO/亚马逊)。 • Apptronik: 强大的制造技术(Jabil)。 • 1X: 服务/仿人机器人导向。 • 中国体系: 政策支持的产量;预计将在国内快速部署。 |

| 市场影响 | • 定价: 早期买家支付约30美元/小时;到2027年将压缩至12-15美元/小时。 • 标准/保险: 将成为市场主导者;要求事故报告和第三方认证。 • 赢家诅咒: 赢得无法提供服务的试点项目的风险,从而损害声誉。 |

| 结论 | 一次行业加速,而非个案。390亿美元的估值为数千台机器人规模的付费工作设定了门槛。短期赢家将是在仓库/工厂中,以运行时间、安全性和服务方面的“枯燥的卓越”脱颖而出。 |

不构成投资建议