超越小众市场:2000亿美元机遇正在重塑女性健康投资

在旧金山的一个风险投资公司会议室里,一位女性创始人正在向一群主要由男性组成的投资者推介她的更年期管理平台。五年前,她可能只会看到 blank stares(茫然的表情)或听到尴尬的咳嗽声。而今天,她带着一张价值6000万美元的支票离开了。这种场景曾很罕见,但现在正变得越来越普遍,因为投资者开始意识到女性健康科技(FemTech)的巨大市场潜力——预计到2033年将增长到2000多亿美元——这代表着医疗健康投资领域最重要、却在历史上长期被忽视的机遇之一。

全球女性健康科技(FemTech)市场的预计增长,到2033年将达到2000多亿美元。

| 基准年份 | 市场规模(美元) | 预计年份 | 预计市场规模(美元) | 复合年增长率 (%) | 来源 |

|---|---|---|---|---|---|

| 2023 | 509.7亿美元 | 2032 | 1770.5亿美元 | 15.38% (2024-2032) | BioSpace |

| 2024 | 565亿美元 | 2033 | 2068.4亿美元 | 15.51% (2025-2033) | Astute Analytica |

| 2023 | 69亿美元 | 2033 | 261亿美元 | 15.2% (2024-2033) | femtechmarket.com |

| 2024 | 602亿美元 | 2034 | 未指定,仅显示复合年增长率 | 16% (2025-2034) | Global Market Insights |

| 2025 | 608.9亿美元 | 2034 | 1308亿美元 | 8.88% (2025-2034) | Precedence Research |

| 2024 | 410.7亿美元 | 2029 | 1000.4亿美元 | 21.0% (预测期至2029) | The Business Research Company |

| 2023 | 594亿美元 | 2033 | 1271亿美元 | 7.9% (2024-2033) | Market.us |

医疗健康革命的兴起

女性健康科技(FemTech)——即针对女性健康需求的科技驱动解决方案——曾一度被风险投资界视为边缘领域。尽管女性占全球总人口的一半,且在医疗健康上的花费是男性的两倍,但女性健康科技获得的投资仅占整个健康科技领域的2%。

从历史上看,女性健康常常被视为“小众”市场,而不是主流关注点。这种看法导致了系统性的投资不足,了解这种历史性边缘化的原因对于解决当前的差距至关重要。

这种惊人的差距源于一个长期存在的错误看法,即认为女性健康是“小众”市场,尽管有大量证据表明事实并非如此。

“女性健康科技(FemTech)”这个词本身相对较新,由德国经期追踪应用Clue的创始人Ida Tin在2016年创造。

然而在过去五年里,这个市场经历了显著的转变。2023年,全球女性健康科技产业的估值在500亿至560亿美元之间,而预测显示,到2033年将爆炸式增长至2068.4亿美元,复合年增长率达到15.51%。这种势头标志着投资者观念发生了巨大转变,资本正越来越多地流向满足女性医疗健康领域巨大未被满足的需求。

打破投资壁垒

投资格局已从最初犹豫不决、保守的融资轮次,演变为可与主流医疗健康投资相媲美的大笔资金涌入。生育平台Maven Clinic就是这一演变的例证,它在2022年底完成了9000万美元的E轮融资,使其总融资额达到3亿美元,估值也随之飙升至13.5亿美元。

![]()

在风险投资领域,“独角兽”指的是估值超过10亿美元的非上市公司。这个词由Aileen Lee在2013年创造,强调了这类成功企业在统计上的稀有性。 类似地,生殖和经期健康应用Flo Health通过2亿美元的C轮融资达到了独角兽地位,估值超过10亿美元。

Flo Health的联合创始人兼首席执行官Dmitry Gurski表示:“我们创办Flo之初,就发现女性健康服务存在巨大空白。现在,我们正引领一场全球性运动,让女性健康成为世界各地的优先事项。”

这种投资激增反映出,人们越来越认识到女性健康技术能够带来可观的回报。仅生育技术领域的风险投资在2022年就达到8.545亿美元,而十年前仅为1.34亿美元。

过去十年生育技术领域的风险投资增长。

| 年份 | 全球生育技术风险投资总额 | 主要发展和洞察 |

|---|---|---|

| 2019 | 1.33亿美元 (美国初创公司) | 美国生育支持初创公司的融资从2019年到2021年增加了一倍以上。 |

| 2020 | 2.54亿美元 (美国初创公司) | 美国生育支持初创公司从2020年开始,风险投资增长了35%。 |

| 2021 | 8.231亿美元 (全球) | 投资达到显著高峰,在全球90笔交易中投资了8.231亿美元。女性健康科技早期初创公司筹集了2.84亿美元。 |

| 2022 | 超过10亿美元 (全球女性健康科技) | 更广泛的女性健康科技类别(包括生育技术)的投资水平开始减速,但仍高于2020年。女性健康科技早期初创公司筹集了2.67亿美元。自2019年以来,生育技术公司已通过股权融资筹集了超过15亿美元,尽管过去几年融资有所放缓,但仍保持较高水平。 |

| 2023 | 11.4亿美元 (美国女性健康初创公司) | 北美女性健康科技融资从2021年到2023年有所下降。然而,女性健康科技早期投资预计比2022年高出13%。美国女性健康初创公司(相关类别)在120笔交易中筹集了11.4亿美元。全球生育市场估值为339.2亿美元。 |

| 2024 | 280亿美元 (女性健康科技公司总企业价值) | 女性健康科技公司当前价值280亿美元。欧洲女性健康科技初创公司筹集了创纪录的3.394亿欧元。全球生育市场估算为365.7亿美元。 |

| 这些数据表明,投资者终于开始理解全面解决女性健康需求的经济必要性。 |

超越生殖:不断扩大的女性健康科技领域

虽然生殖健康和孕期护理最初在女性健康科技领域占据主导地位,但投资者正越来越多地将其投资组合多样化,涵盖女性健康需求的整个范畴。全球女性健康科技市场约37%与怀孕、哺乳和生殖健康相关,但该领域已迅速扩展到包括经期健康、盆腔和子宫健康护理、性健康、更年期管理以及专为女性需求设计的普通医疗健康解决方案。

全球女性健康科技(FemTech)市场按细分领域划分

| 细分领域 | 重点领域 | 主要洞察 |

|---|---|---|

| 生殖健康 | 生育追踪、避孕、生殖状况管理 | 2024年占市场份额的43.9%;增长受到追踪应用使用增加的推动。 |

| 怀孕和哺乳 | 孕期、分娩、产后和哺乳期支持 | 在2022-2023年引领市场(占49.5%份额);受可穿戴技术和研发的推动。 |

| 经期健康 | 经期追踪和症状管理 | 超过5000万女性使用;投资者兴趣日益增长。 |

| 一般健康 | 心理健康、健身、慢性病管理 | 增长与女性在医疗健康决策中的作用以及对量身定制数字工具的需求相关。 |

| 盆腔/子宫健康 | 盆底和子宫疾病支持 | 随着盆腔健康技术的创新,正获得关注。 |

| 更年期健康 | 围绝经期和更年期解决方案 | 正在成为投资者的新焦点;应用用于症状管理。 |

| 性健康 | 性健康教育和数字工具 | 女性健康科技正在扩展性健康平台和设备。 |

更年期护理曾被医疗健康行业几乎完全忽视,尽管它影响着所有女性,但现已成为一个特别有前景的投资类别。Midi Health在2024年初获得了6000万美元融资,使其总融资额达到1亿美元。该公司首席执行官Joanna Strober解释了他们的方法:“我们创办Midi时只有一个特定重点:帮助女性获得由保险覆盖的世界级、专业围绝经期和更年期护理。但我们也了解到,解决中年女性的健康问题不仅仅是治疗潮热那么简单。”

更年期显著影响女性健康,常常在职场中带来挑战,并对更广泛的经济效应产生影响。尽管有这些影响,更年期的许多影响,包括症状如何影响工作,仍研究不足,这凸显了需要更多关注。

推动女性健康科技创新的技术

推动女性健康科技向前发展的技术创新是复杂且多样化的。人工智能已成为该行业的核心,算法分析医疗图像,以检测超声检查和巴氏涂片中可能预示癌症的异常。AI驱动的生育追踪应用分析激素水平、基础体温和月经周期,以前所未有的精度预测排卵。

AI算法正在提高妇科诊断的准确性。这包括改进妇科图像分析、辅助宫颈癌检测以及提高排卵预测准确性等应用。

精准诊断和去中心化护理模式正在重塑女性健康科技的交付方式。Gynetech和Juniper Bio等初创公司正在部署AI驱动工具,以解决腺肌症和细菌性阴道病等疾病的诊断差距,Juniper的宏基因组拭子套件在资源有限的诊所中将误诊率降低了51%。

去中心化护理是指一种医疗健康模式,其中服务更接近患者,减少对大型中心设施的依赖。这种方法旨在提高可及性和便利性,通常利用当地诊所、家庭护理和数字健康技术来改善患者结果。

然而,确保这些技术公平惠及所有女性仍面临挑战。妇科工具AI训练数据集约78%缺乏种族多样性,这凸显了包容性数据收集和算法开发对于避免加剧医疗健康不平等至关重要。

医疗健康领域的AI偏见是一个严重问题,主要源于用于训练这些系统的数据缺乏多样性。这种非多样化的训练数据,特别是关于种族和其他人口统计因素的数据,可能导致AI模型表现不公平,并加剧现有的健康差距。

美国企业界在女性健康中的利益

随着企业认识到支持女性健康的经济效益,女性健康科技的商业价值得到了加强。摩根大通报告称,在整合Maven Clinic的生育计划后,与生育相关的缺勤率降低了23%,这显示了雇主资助解决方案的实际投资回报。

女性健康福利的投资回报

| 组织/研究 | 重点领域 | 主要投资回报影响 |

|---|---|---|

| 摩根大通 + Maven | 孕产和生育计划 | 孕产相关缺勤减少23%;投资回报率达4:1。 |

| IBI | 心理和生殖健康 | 与减少缺勤关联最强;提高员工留存率。 |

| UNFPA (投资回报工具) | 性与生殖健康(SRH)培训和卫生巾 | 缺勤率下降高达62%;生产率提高9.5%。 |

| RAND 研究 (财富100强) | 生活方式健康计划 | 缺勤率略有下降。 |

| HBA + FemTechnology Global | 一般女性健康 | 61%报告因健康问题请假。 |

| Maven (EAP 数据) | 通过EAP提供的心理健康 | 缺勤减少52%;员工忠诚度和心理健康水平更高。 |

这种企业支持形成了一个良性循环,雇主的需求推动了该领域的进一步创新和投资。

Maven Clinic创始人兼首席执行官Kate Ryder指出人们意识到的转变:“这是我第一次在融资时不需要宣讲我们正在解决的问题。全球生育和家庭建设护理方面的差距,对于雇主、支付方甚至是政府来说,都已成为焦点。”

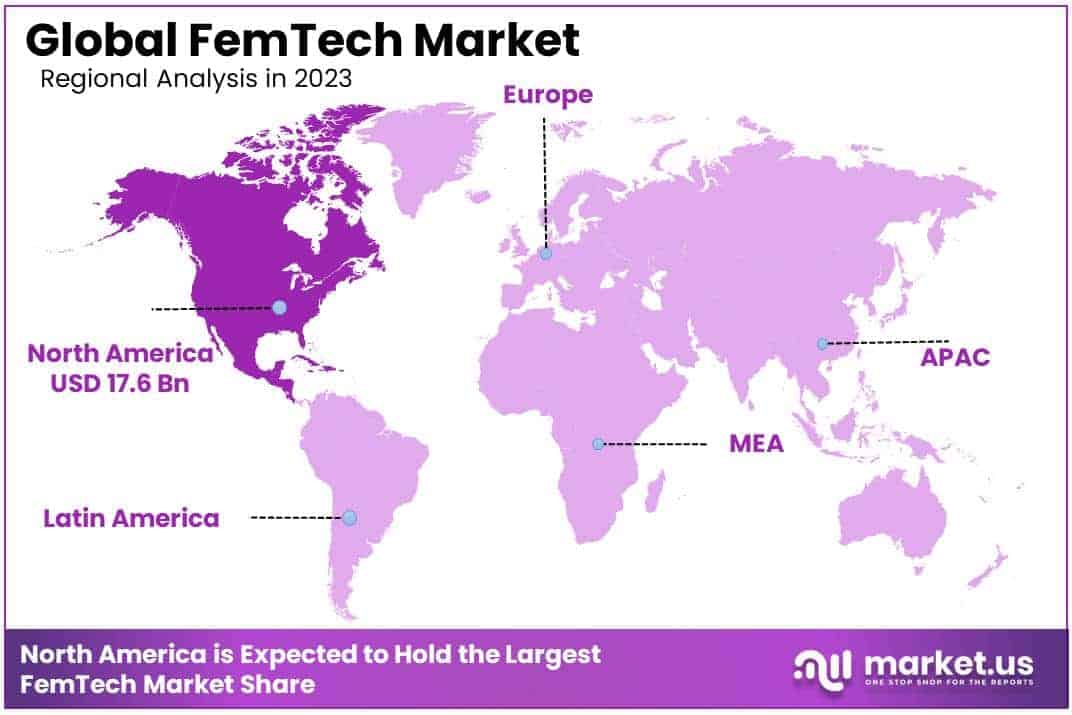

地域分布和投资模式

尽管北美在女性健康科技领域占据主导地位,2023年占全球市场份额的38.64%,但欧洲已成为另一个重要的中心。英国、德国和法国引领着欧洲女性健康科技的发展,Flo Health成为欧洲首家女性健康科技独角兽——尽管值得注意的是其创始团队全是男性,这引发了关于该领域性别代表性的重要讨论。 2023年全球女性健康科技市场份额按地区划分(北美、欧洲、亚洲等)。

| 地区 | 2023年市场份额 |

|---|---|

| 北美 | 52.91% |

| 欧洲 | 25.2% |

| 亚太地区 | - |

| 拉美、中东、非洲 | - |

投资生态系统呈现出明显的区域模式。包括Ascension VC、Calm/Storm Ventures和Octopus Ventures在内的欧洲风险投资公司已构建了庞大的女性健康科技公司投资组合。然而,不同地区的规模化挑战各异。2025年初,总部位于英国的Elvie被其美国竞争对手Willow收购,一位投资者评论称,这笔交易体现了“英国科技公司在美国市场规模化运营所面临的困难”,并指出“没有认真且激励性的美国支持者,你无法赢得他们的市场”。

英国科技公司在尝试将其业务规模化扩展到美国市场时会遇到显著挑战。导致这些困难的一个重要因素通常涉及如何应对美国和英国风险投资领域之间的显著差异。

融资重点的转变

女性健康科技的融资格局发生了显著变化,特别是美国白宫在2024年2月启动了女性健康研究倡议,并为此拨款1亿美元联邦资金。

白宫详细介绍了其女性健康研究倡议。该倡议包括一项重要的1亿美元投资,专门用于推进女性健康研究。 Lux Capital和Google Ventures等主要投资公司增加了对女性健康科技初创公司的支持,这标志着女性健康作为一项可行投资类别的被主流接受。

Lux Capital合伙人Deena Shakir强调了该领域创新的重要性:“解决不孕不育问题需要能够推动更具包容性、最终更有效的家庭护理的创新。”

在女性健康风险投资总额中,健康科技的主导地位已从2021年的54%下降到2024年的38%,而生物制药投资则激增至35%。这种转变表明市场正在走向成熟,解决女性健康问题的方法也日益多样化。 女性健康风险投资的转变:健康科技与生物制药投资比例 (2021年对比2024年)。

| 年份 | 领域 | 占女性健康风险投资总额的比例 |

|---|---|---|

| 2021 | 健康科技 | 54% |

| 2021 | 生物制药 | 12% |

| 2024 | 健康科技 | 38% |

| 2024 | 生物制药 | 34%-35% |

特朗普第二任期对女性健康科技的影响:不确定性、限制与寒蝉效应

女性健康科技的新不确定时代

特朗普重返白宫极大地改变了女性健康科技的格局,特别是对于专注于生殖健康、避孕和数字健康隐私的初创公司和投资者而言。在其执政的头100天里,特朗普政府积极削减生殖权利,赦免反堕胎活动人士,限制保护诊所通道的起诉,并恢复了“墨西哥城政策”,该政策限制向涉及堕胎服务的外国组织提供援助。

“墨西哥城政策”,常被称为“全球禁言令”,是一项美国政府政策,阻止向提供或推广堕胎服务的国际非政府组织提供联邦资金。这项政策对全球健康项目有显著影响,历史上由不同的美国政府机构设立或撤销。 这些举措,以及撤销为军人提供生殖护理便利的政策,对女性健康创新领域造成了冲击波。

女性健康科技初创公司的法律和监管风险

特朗普政府的行动为女性健康科技公司带来了更高的法律风险和运营不确定性。提供药物流产、避孕甚至经期追踪应用的初创公司现在面临着更严格审查和潜在限制的可能性。政府在避孕和体外受精(IVF)等问题上摇摆不定的立场——有时表示支持,有时又暗示新的限制——让创始人和投资者感到不安。例如,虽然特朗普公开表示将否决全国性堕胎禁令,但也支持允许各州实施自己的禁令,这可能导致数字健康平台和诊所面临碎片化且充满敌意的监管环境。

数字健康领域碎片化或“拼凑式”的州级法规带来了显著挑战。这种差异使得数字健康服务,特别是远程医疗公司,难以在美国各州保持一致的运营,影响了它们的整体有效性。

投资逆风与“污名溢价”

生殖健康女性健康科技的投资者风险因素(2025年)

| 风险因素 | 对女性健康科技的影响 | 主要洞察(2025年) |

|---|---|---|

| 限制性政策 | 法律不确定性,市场准入问题 | 罗诉韦德案后的兴趣减退;数据滥用担忧加剧。 |

| 污名和审查 | 广告被拒,市场估值过低 | Meta上84%的广告被屏蔽;亚马逊上64%的产品被移除。 |

| 投资者偏见 | 女性主导初创公司的融资缺口 | 纯女性团队获得的风险投资不到3%。 |

| 数据隐私风险 | 信任和采用问题 | 数据可能在有堕胎禁令的州被使用。 |

| 市场增长 | 强大的长期潜力 | 市场将从280亿美元(2024年)增长到600亿美元(2027年)。 |

政治气候也影响了女性健康科技的融资能力。堕胎护理的污名化和政治化已经给该领域的初创公司带来了显著的融资挑战,而新政府的立场可能会进一步阻碍那些对监管风险感到担忧的投资者。即使是不直接涉及堕胎护理的公司——例如专注于生育治疗、体外受精或一般女性健康的公司——也在为连锁反应做准备,包括合规成本增加、法律模糊性以及潜在的市场萎缩。

投资中的“污名溢价”是指投资者可能对投资因社会、道德或环境问题而被视为负面的公司或领域要求更高的回报。这种溢价补偿了相关的风险,例如声誉损害或更小的投资者群体,常出现在有争议的行业中。

对性别平等和创新的更广泛攻击

除了生殖健康,特朗普政府还瞄准了多元化、公平和包容(DEI)倡议,这对女性健康科技解决健康差距的能力产生了更广泛的影响。政府试图瓦解支持女性和边缘化群体的项目,加上对性别平等和跨性别健康问题的攻击,威胁到推动女性健康科技近期增长的创新和包容性基础。

底线:创新和准入的寒蝉效应

特朗普的第二任期给女性健康科技带来了深刻的不确定感和风险。该行业现在面临:

- 法律和监管风险增加,特别是对于在或服务于限制性州的的公司。

- 数字健康平台用户的隐私担忧加剧。

- 由于政治和法律不可预测性带来的融资挑战和投资者犹豫。

- 对性别平等的更广泛攻击,可能扼杀创新并限制女性健康初创公司的影响。

虽然女性健康科技市场巨大且基本未被充分服务,但当前的政治气候给实现其全部潜力带来了显著障碍。女性健康科技的下一个篇章将不仅由技术创新定义,还将由该行业应对日益敌对的政策环境、捍卫其所服务女性的权利和隐私的能力来定义。

持续挑战与未来展望

尽管取得了显著进展,女性健康科技仍面临重大挑战。资本获取仍然不均衡,女性主导的初创公司尤其处于不利地位。正如Arion Long的公司Femly(提供创新的经期护理解决方案)所体现的,女性健康科技创业者尽管解决着关键需求,却常面临融资障碍。

女性和少数族裔主导的初创公司持续面临严重的融资差距,这表明风险投资分配存在明显的不均。这些创业者,包括女性健康科技领域中的黑人女性创始人等特定群体,在获得充足资金方面面临独特挑战。

数据公平是另一个重大挑战。研发中缺乏多样性导致技术未能充分服务于所有女性,这促使肯尼亚的Femtech Focus等倡议优先考虑包容性数据聚合。

医疗研究中的数据公平性是指在健康数据集中对不同人群进行公正和包容性的代表。这对于防止有偏见的发现和“数据荒漠”(特别是针对女性等代表不足的群体)至关重要,最终才能为每个人提供更公平和有效的医疗护理。

展望未来,行业专家预计,在多种因素的推动下,该领域将持续增长:消费者对个性化健康解决方案的需求日益增长、疫情后对远程医疗接受度的提高,以及对以往讳疾忌医的健康问题更加开放的态度。

高增长女性健康科技细分领域(2025年)

| 细分领域 | 增长驱动因素 | 关键数据/趋势 |

|---|---|---|

| 更年期 | 意识提高、去污名化、个性化护理工具 | Stella:增长106%;Peppy:增长282%。 |

| 生殖健康 | 不孕率上升、政府支持、AI在生育技术中的应用 | 风险投资融资最多的细分领域(2017-2024年)。 |

| AI与个性化护理 | AI驱动的洞察、诊断和量身定制建议 | 重点关注多囊卵巢综合征(PCOS)、生育、激素健康。 |

| 应用与可穿戴设备 | 移动健康追踪、高级可穿戴设备 | Glow:用户2400万;Clue:用户1100万。 |

| 一般健康 | 心理健康、预防保健、数字健康普及 | 2023-2024年风险投资的重点关注领域。 |

更年期护理、基于女性特定数据的个性化医疗以及综合身心健康解决方案等领域预计将实现特别增长。

2000亿美元的必然性

女性健康科技革命不仅仅是一个财务机会——它正在解决对女性健康数十年的投资不足问题,并可能对世界一半人口产生变革性影响。正如创造“女性健康科技”一词的Ida Tin观察到的:“直到最近,女性医疗健康领域一直存在一个显著的盲点。”

从历史上看,女性健康研究一直受到严重的资金不足困扰,这个问题常与医学领域系统性的性别偏见相关。国立卫生研究院(NIH)等主要机构的资金历史反映了在优先处理女性健康问题方面的长期差距。

这其中的利害关系远远超出投资回报。改进的诊断工具、治疗方案以及为女性设计的健康管理平台,转化为更好的健康结果、更低的医疗成本和更高的生产力。其连锁效应惠及家庭、社区和全球经济。

对投资者而言,信息很明确:女性健康科技不再是一个小众投资,而是一个具有巨大增长潜力的主流机遇。对创业者,特别是女性而言,不断扩大的资本流为开发针对长期被忽视的健康需求的解决方案创造了前所未有的机会。对世界各地的女性而言,女性