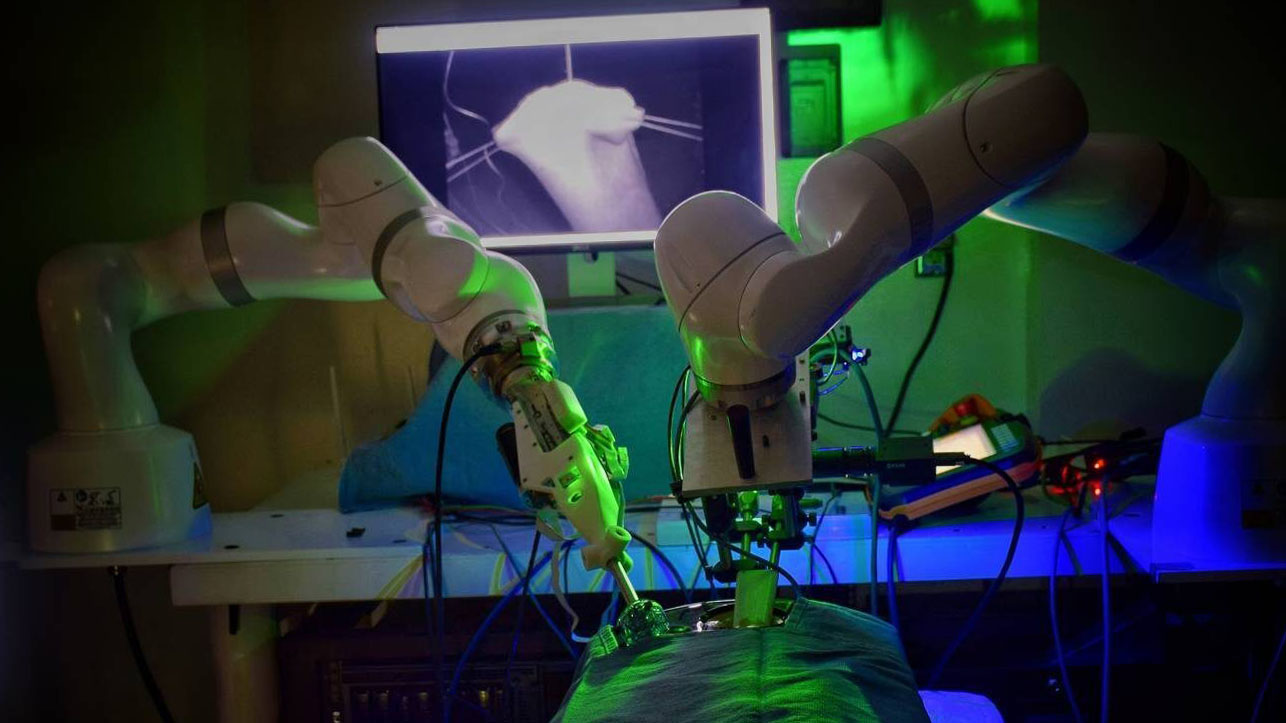

AI手术革命:从手术室亮点到医疗必需

在一家领先医疗中心的宽敞、一尘不染的手术室里,陈医生正精准操控机械臂,进行一场复杂的胰腺切除术。患者旁边的手术车,像一个机械哨兵般,将精密器械伸入人手难以安全触及的区域。这并非科幻场景——这是AI驱动手术机器人快速发展的前沿领域,该行业正蓄势待发,预计将从2024年的146亿美元(约合人民币1057亿元)飙升至2032年的638亿美元(约合人民币4620亿元)。

“我们所目睹的不仅仅是技术进步,”一位已进行500多例机器人辅助手术的著名肝胆外科医生指出,“这是手术实践的根本性变革,将重新定义几乎所有专科的医疗标准。”

手术室里的“硅谷淘金热”

手术机器人预计将实现15.7%的复合年增长率,这几乎超过所有其他医疗技术领域。其背后推力在于全球人口老龄化趋势——预计到2050年,60岁以上人口将达到21亿。这一人口结构“海啸”,加之医院的成本压力和患者对微创手术的需求,为AI增强型手术平台创造了完美的市场条件。

投资者已经注意到这一点。根据医疗投资追踪机构Rock Health的数据,仅在过去18个月内,风险投资公司就向手术机器人初创企业注入了超过32亿美元(约合人民币231亿元)。

摩根士丹利(Morgan Stanley)的一位医疗技术分析师解释说:“我们正在进入手术机器人的‘第二波浪潮’。第一波浪潮是关于硬件——将机器人引入手术室。第二波则融合了人工智能,提供实时决策支持,并最终实现半自主能力,这有望让更多人享受到卓越的手术服务。”

AI机器人医疗手术市场分析摘要表(基于PESTEL、波特五力、价值链和创新扩散框架)

| 分析框架 | 关键要点与洞察 | 量化数据与案例 |

|---|---|---|

| PESTEL | - 监管复杂性和网络安全要求 - 市场增长与成本压力 - 人口老龄化及患者对微创手术的偏好 - AI/机器学习进展及互操作性挑战 - 环境可持续性关注 | - 医疗机器人市场:到2032年达到524亿美元(复合年增长率15.69%) - 网络攻击增加94%,平均泄露成本1010万美元 - 78%患者偏好机器人手术 - 79%的电子健康记录(EHR)集成成功率 |

| 波特五力 | - 由于专业组件,供应商议价能力强 - 大型医院系统买方议价能力强 - 领先企业(直觉外科、美敦力)之间竞争激烈 - 远程医疗等替代品不断增长 - 新进入者壁垒高 | - 供应商控制60%市场,价格上涨15% - 2023年手术机器人市场50亿美元 - 远程医疗复合年增长率28.5% - 医疗AI市场到2026年达到452亿美元 |

| 价值链 | - 研发是主要成本驱动因素(约占40%),侧重AI算法 - 制造依赖精密传感器和AI芯片 - 营销强调伦理和信任 - 售后培训至关重要,昂贵故障影响运营 | - 外科医生需要50-100例指导下手术 - 运营延迟每年造成1330亿美元损失 |

| 创新扩散 | - 早期采用者:大型医院,并发症率降低20% - 主流应用:成本降低和政策支持使中型诊所成为可能 - 滞后者:资源有限地区因成本而延迟 | - 欧盟的机器人伦理框架 - 肯尼亚的BETA议程,用于AI-机器人整合 - 齐默生物(Zimmer Biomet)等领先企业市值140亿美元 |

机器人之战:竞争格局日益激烈

尽管直觉外科(Intuitive Surgical)的达芬奇(da Vinci)平台在机器人泌尿外科手术中占据主导地位,市场份额约为85%,但竞争格局正在迅速演变。美敦力(Medtronic)的Hugo系统和强生(Johnson & Johnson)的Ottava平台正在获得关注,而敏捷的挑战者CMR Surgical凭借其便携式Versius系统,估值已接近40亿美元(约合人民币289亿元)。

“市场领导者开创了这一品类,但随着替代品的增多,其定价权正在削弱,”一位最近负责1500万美元(约合人民币1.08亿元)手术机器人投资的医院采购主管观察道。“令人着迷的是,我们正在见证每个平台如何在不同外科专科中开辟出独特的利基市场。”

医疗领域内的差异化正日益清晰:

精准革命:在精细领域大放异彩

在肝胆胰外科手术中,毫米级的精度至关重要,机器人系统提供传统方法无法比拟的视野和稳定性。“随着医学科技的进步,未来5到10年,手术机器人有望成为肝胆胰外科的标配。”中山大学附属第一医院副院长殷晓煜预测。

泌尿外科仍然是机器人技术最成熟的市场,前列腺癌治疗已被AI工具彻底改变,它们能优化肿瘤靶向和神经保护。妇科紧随其后,子宫切除术和子宫内膜异位症切除术等手术越来越多地通过机器人进行。

从奢侈品到必需品:经济效益推动普及

手术机器人的经济效益正在发生巨大转变。早期批评主要集中在采购成本高昂——每套系统通常为150万至250万美元(约合人民币1085万至1809万元),外加每年超过10万美元(约合人民币72万元)的服务合同。然而,越来越多的证据表明,住院时间缩短和并发症发生率降低,正在创造出令人信服的投资回报案例。

“早期采用者,通常是大型学术医疗中心,正在记录约20%的并发症发生率降低,”一位专注于手术结果的医疗经济学家指出。“随着这些益处转化为住院时间缩短和再入院率降低的指标,即使对于中型社区医院来说,经济效益的论证也变得越来越有说服力。”

钢铁手臂背后的AI神经网络

真正让当今手术机器人市场脱颖而出的是人工智能在整个手术流程中的整合。术前规划现在包括AI对影像的分析,以优化手术路径。术中,实时组织识别有助于识别关键结构。术后,机器学习算法分析结果,以改进未来的手术方法。

“纯硬件的时代已经结束了,”一家领先医疗设备制造商的高级管理人员表示。“战场已经转移到谁能拥有围绕实体机器人的AI生态系统。最具吸引力软件整合的平台最终将占据主导地位。”

这种向智能驱动系统的转变引发了一波收购浪潮,老牌企业通过收购AI初创公司来增强自身技术实力。仅“医疗设备中的AI”这一细分市场,预计到2025年将达到490亿美元(约合人民币3546亿元),每年以惊人的34.8%的速度增长。

规避监管雷区和数字威胁

尽管增长前景可观,但重大挑战依然存在。监管框架难以跟上AI创新的步伐,可能导致审批时间延迟。网络安全问题日益突出,医疗保健行业的数据泄露事件同比增加了94%,平均泄露成本接近1010万美元(约合人民币7300万元)。

“AI功能的整合引入了新的风险载体,”一位专注于医疗技术的网络安全专家警告说。“传统手术器械无法被黑客攻击,但一个联网的、AI驱动的平台理论上可以。这并非危言耸听——这是制造商和医院必须解决的真正问题。”

供应链脆弱性是另一个风险因素。对关键部件(许多来自地缘政治敏感地区)的关税和出口管制可能会抬高成本并扰乱生产。机器人组件的专业性质意味着供应商控制着约60%的上游价值,使得价格每年可能上涨近15%。

投资处方:智能资金流向何方

对于寻求进入这一变革性领域的投资者来说,几种战略方法正在浮现。纯粹的AI机器人软件公司提供高增长、轻资产模式,利润率可观。开发服务和培训平台的公司创造了经常性收入来源,使其免受资本设备销售周期的影响。

新兴市场提供了尤其引人注目的机会。“印度和中国等私人医疗保健部门不断扩张的国家,对手术机器人来说,基本上是‘全新’的市场机遇,”一位专注于医疗保健技术的投资分析师解释说。“由于传统手术方法在这类市场的根深蒂固程度较低,其采用曲线实际上可能超越西方国家。”

明日手术室:今日现实

随着AI集成机器人从新颖的“花哨功能”转变为大型医院的标准医疗设备,该行业正处于一个拐点。成功将手术硬件与专有AI“生态系统”融合的公司,可能会获得更高的估值,而传统器械制造商则面临潜在的淘汰。

“我们正在见证一场一代人仅有一次的范式转变,”一位已培训数百名同事掌握机器人技术经验丰富的外科医生总结道。“正如腹腔镜手术在一代人之前彻底改变了外科手术一样,AI驱动的机器人代表着这个时代的变革性飞跃。问题不在于这些系统是否会成为标配——而在于它们会以多快的速度成为标配。”

免责声明:本分析基于当前市场数据和既定趋势。过往业绩不保证未来结果。读者在根据此信息做出投资决策前,应咨询财务顾问。